Siklus Produksi Pesanan

Siklus Produksi Pesanan

BAB I

PENDAHULUAN

A.

Latar Belakang

Pada era informasi dan globalisasi

menyebabkan lingkungan bisnis mengalami perubahan yang begitu pesat dengan

tingkat persaingan ketat. Oleh sebab itu, perusahaan-perusahaan dituntut untuk

melakukan kegiatan operasionalnya secara efektif dan efisien untuk

mempertahankan eksistensinya, sehingga pengetahuan merupakan kekuatan yang

sangat penting untuk membantu manajer dalam pengambilan keputusan. Informasi

yang berkualitas yaitu informasi yang akurat, relevan dan tepet waktu sehingga

keputusan yang tepat dapat dibuat yang disesuaikan dengan system informasi yang

diterapkan di masing-masing perusahaan. Dengan demikian, pengelolaan system

informasi merupakan hal yang sangat penting untuk dilakukan.Oleh karena bentuk

operasional perusahaan yang beragam, maka sasaran sistem informasi akuntansi

juga beragam bentuknya. Misalnya suatu perusahaan manufaktur akan memerlukan

sistem informasi akuntansi yang dapat menghasilkan informasi biaya produksi dan

besarnya harga jual produk, jenis produk, kuntitas dan kualitas produk,

persediaan serta biaya-biaya yang berhubungan dengan produk misal biaya

pembelian bahan, biaya transportasi pengantaran, dan sebagainya.

Salah satu bagian penting dalam

system informasi akuntansi adalah pada aktivitas pembelian dan persediaan

barang perusahaan. Sistem informasi persediaan akan mencatat setiap pergerakan

mutasi persediaan mulai dari pengadaan persediaan sampai dengan distribusi

persediaan. Dengan demikian system akuntansi persedian akan menjamin bahwa

catatan akuntansi perusahaan akan menunjukkan secara akurat setiap mutasi

persediaan.

Salah satu penyebab terjadinya

kekacauan-kekacauan dalam prosedur akuntansi

adalah lemahnya pengendalian intern pada sistem dan prosedur yang

mengatur suatu transaksi. Untuk mengatasi masalah tersebut, maka setiap

perusahaan perlu menyusun suatu sistem dan prosedur yang dapat menciptakan

pengendalian intern yang baik dalam mengatur pelaksanaan transaksi perusahaan.

Lingkup (scope) sistem informasi

akuntansi adalah memberikan informasi untuk tujuan akuntansi yaitu tujuan

eksternal yang sesuai dengan standar yang ditetapkan oleh otoritas dan tujuan

internal untuk tujuan pengambilan keputusan manajemen.Menurut Bodnard dan

Hopwood (2000:23) sistem informasi akuntansi adalah kumpulan sumber daya

seperti manusia dan peralatan yang diatur untuk mengubah data menjadi

informasi.Menurut Baridwan (1996:4) sistem informasi akuntansi adalah suatu

komponen organisasi yang mengumpulkan, menggolongkan, mengolah, menganalisa dan

komunikasikan informasi keuangan yang relevan untuk pengambilan keputusan

kepada pihak-pihak luar (seperti inspeksi pajak, investor dan kreditur ) dan

pihak-pihak dalam (terutama manajemen ). Untuk tujuan eksternal biasanya

didasarkan pada standar yang ditetapkan oleh otoritas. Misal penyajian laporan

keuangan untuk publik, sehingga dibutuhkan sistem informasi akuntansi keuangan.

Sebaliknya manajemen sering pula

membutuhkan informasi akuntansi yang berkaitan dengan pengambilan keputusan

untuk tujuan tertentu, sehingga dibutuhkan suatu sistem informasi akuntansi

manajerial.Dalam pembahasan ini akan di bahas tentang siklus produksi serta

persediaan dalam sistem informasi akuntansi untuk mencatat kegiatan bisnis.

B.

Rumusan Masalah

1. Apa yang dimaksud dengan siklus produksi ?

2.

Bagaimana proses dalam siklus Produksi ?

3.

Bagaimana proses system akuntansi siklus produksi sistem pemesanan ?

C.

Tujuan

1.

Mengidentifikasi gambaran mengenai

siklus produksi dan pemesanan terhadap system informasi suatu bisnis

2.

Memahami tentang proses dalam siklus produksi

3.

Memahami mengenai proses system akuntansi persediaan/pemesanan

4.

Mengidentifikasi berbagai metode dalam akuntansi persediaan

BAB II

PEMBAHASAN

PEMBAHASAN

A.

Pengertian Siklus Produksi

Apakah yang dimaksud dengan siklus

produksi ? siklus produksi merupakan serangkaian kegiatan usaha untuk

mengasilkan produk atau barang secara terus-menerus. Keberadaan system

informasi akuntansi sangat penting dalam siklus produksi, dengan system

informasi akuntansi membantu menghasilkan informasi biaya yang tepat dan waktu

kerja yang jelas untuk dijadikan masukan bagi pembuat keputusan dalam

perancanaan produk atau jasa yang dihasilkan, berapa harga produk tersebut, dan

bagaimana perencanaan penyerapan dan alokasi sumber daya yang diperlukan, dan

yang sangat penting adalah bagaimana merencanakan dan mengendalikan biaya

produksiserta evaluasi kinerja terhadap produktifitas yang dihasikan.

Pada saat pengambilan keputusan,

biasanya dibutuhkan banyak bahan informasi secra lebih rinci tentang biaya,

dibandingkan data yang dibutuhkan untuk membuat laporan keuangan sesuai dengan

prinsip-prinsip akutansi yang ditrima umum. Jadi, dalam membuat perencanaan

biaya produksi, peranan system informasi akuntansi merencanakan desain siklus

produksi yang mencakup data tentang biaya dan sumber daya yang tersedia untuk

dijadikan pengambilan keputusan.

B. Fungsi

SIA dalam siklus produksi

1. Menjelaskan aktivitas siklus

produksi serta membahas data mengenai pengumpulan dan proses biaya

aktivitasnya.

2. Membahas tujuan pengendalian utama

dalam siklus produksi serta mampu mendesain dalam hal mencapai tujuan

3. Mampu secara efektif dan efisien

dalam menyimpan serta mengatur informasi yang dibutuhkan dalam membuat keputusan.

C.

Kegiatan Siklus produksi

Peranan akuntan perusahaan dalam

kegiatan siklus produksi umumnya berada pada siklus akuntansi biaya, namun

peranan lain tetap dituntut kepada mereka untuk saling berkoordinasi dengan

siklus lain.

1.

Desain

Produk

Desain produk merupakan langkah pertama dalam siklus

produksi. Membentuk barang sesuai dengan pesanan serta memiliki syarat-syarat

yang telah ditentukan oleh pemesan, misalnya kualitas, ketahanan fungsi, dan

dapat meminimalkan biaya produksi. Meski melalui syarat-syarat ini sering

menimbulkan kontradiksi dengan bagian lainnya, namun membuat desain produk

merupakan tugas yang menantang dan menarik untuk dilakukan.

a.

Dokumen, formulir, dan prosedur

Pada kegiatan desain produk,

digunakan dokumen yang berkaitan dengan daftar bahan buku yaitu berisi

informasi nomor bahan baku, deskripsi, serta jumlah masing-masing komponen

bahan baku yang digunakan dalam satu unit produk. Selanjutnya, digunakan daftar

oprasi yang berisikan informasi jumlah tenaga kerja langsung maupun tidak

langsung serta penggunaan mesin untuk memproses barang menjadi barang jadi.

b.

Peran akutansi

Peranan akutansi dalam kegiatan

produksi sangat penting. Paa akuntan dapat mempengaruhi pemakaian biaya

produksi serta besarnya keuntungan yang akan diperoleh apabila memproduksi

barang tersebut. Namun demikian, informasi yang berasal dari akuntan harus

dijadikan alat pengambilan keputusan, terutama untuk mentukan ongkos produksi.

Ongkos produksi dapat ditekan misalnya dengan menggunakan jumlah komponen

secara bersama-sama kepada produk berbeda berdasarkan rekomendasi dari akuntan.

2.

Perencanaan

Pada siklus produksi langkah perencanaan memiliki peranan

penting. Perencanaan melaksanakan langkah-langkah antisipasi untuk memenuhi

permintaan barang dalam jangka pendek, terutama permintaan yang mendadak , tapi

tidak menggangu persedian barang di gudang. Kegiatan ini juga melakukan

analisis bagaimana produksi dapat dilakukan secara efisien untuk memenuhi

pesanan yang akan dating.

3.

Operasi

Produksi

Produksi actual dari produk (oprasi

produk), merupakan produk yang dihasilkan perusahaan. Masing-masing perusahaan

memiliki aktivitas yang berbeda dalam memproduksi barang, namun semua

perusahaan tetap sama-sam, membutuhkan data tentang bahan baku, tenaga kerja,

biaya overhead. Saat ini, penggunaan teknologi mendominasi perusahaan untuk

memproduksi barang, misalnya mesin-mesin robot yang dikendalikan oleh computer

yang secara signifikan mampu menekan ongkos produksi dan meinimalkan tingkat

kesalahan produksi.

D. Dokumen dan Pencatatan dalam Siklus Produksi Pesanan

Dokumen yang dipakai dalam mencatat proses pembuatan baju sesuai pesanan pelanggan adalah:

Dokumen yang dipakai dalam mencatat proses pembuatan baju sesuai pesanan pelanggan adalah:

1.

Kartu Harga Pokok (Cost) Pesanan

Kartu ini berguna untuk merekam seluruh biaya yang

dikeluarkan untuk menyelesaikan pesanan.

2.

Kartu Kerja Karyawan

Kartu Kerja Karyawan berguna untuk merekam kegiatan

setiap karyawan.

3.

Estimasi Kebutuhan Bahan Baku

Dokumen ini merupakan estimasi kebutuhan bahan baku

untuk menyelesaikan pesanan pelanggan.

4.

Dokumen Pemakaian Bahan Baku

Dokumen ini digunakan untuk merekam pemakaian bahan

baku langsung yang dapat dilacak ke produk tertentu.

5.

Blanko Kas Bon

Blanko Kas Bon digunakan untuk mengambil uang dari

kasir guna membeli bahan baku sesuai dengan Estimasi Kebutuhan Bahan Baku.

6.

Bukti Serah Terima Busana.

Dokumen ini berguna untuk merekam transaksi serah

terima busana antara bagian produk dengan front office.

E. Informasi yang Dihasilkan dalam Siklus Produksi Sistem

Pesanan

Salah satu

tujuan dari sistem informasi adalah menghasilkan informasi yang relavan dan

tepat waktu. Informasi yang relavan dan tepat waktu akan berguna dalam

pengambilan keputusan.

Sistem informasi produksi berdasar pesanan dapat menghasilkan informasi yaitu:

a. Biaya bahan

baku setiap produk. Informasi ini berguna dalam perhitungan harga pokok setiap

produk yang selanjutnya berguna untuk menentukan harga jual produk.

b. Biaya tenaga

kerja langsung untuk setiap produk. Informasi ini juga berguna untuk

perhitungan harga poko setiap produk selanjutnya berguna untuk menentukan harga

jual produk.

c. Total harga

pokok setiap produk. Total harga pokok mencangkup biaya bahan baku setiap

pesanan, biaya tenaga kerja langsung setiap pesanan, serta biaya overhead

pabrik yang dibebankan setiap pesanan.

d. Daftar

pesanan yang sedang dikerjakan. Informasi ini berguna untuk memantau proses

penyelesaian setiap pesanan. Pemantauan ini penting untuk memastikan tidak ada

pesanan yang terlewat atau terlambat diselesaikan.

e. Daftar

pesanan yang telah diserahkan ke front office. Informasi ini berguna untuk

melacak busana yang telah diselesaikan. Bagi front office, informasi ini juga

berguna untuk menjawab pertanyaan pelanggan terkait dengan pesanan mereka.

F.

Pengendalian Siklus Produksi

System informasi akutansi yang

didisain dengan tepat dapat memberikan pengendalian yang berarti bagi

pelaksanaan siklus produksi,pengendalian yang terkait dalam siklus produksi

meliputi kegiatan adanya otorisasi yang jelas terhadap perolehan aktiva tetap

dan produk yang dihasilkan, perlindungan terhadap persediaan barang dalam

proses dan aktiva tetap, pencatatan terhadap transaksi siklus produksi yang

dilakukan secara valid, adanya perlindungan dan pemeliharaan dari pencurian

terhadap catatan penting siklus produksi dan yang sangat berpengaruh adalah

dimana siklus produksi dapat dilakukan secara efektif dan selktif.

1.

Pengendalian

desain produk

Desain produk yang dibuat tanpa

menggunakan perencanaan yang matang dapat mendatangkan kerugin perusahaan.

Penggunaan bahan baku khusus untuk produk yang sama dapat meningkatkan biaya

pembelian yang sama .

2.

Pengendalian

perencanaan

Ancaman yang biasanya muncul pada

perencanaan siklus produksi adalah kelebihan produksi atau kekuragan produksi.

Kelebiahan produksi dapat berakibat tingginya biaya penyimpanan.

G.

Peranan informasi siklus produksi

Pada siklus produksi di butuhkan

informasi biaya oleh pihak internal dan eksternal perusahaan, peranan SIA

menyiapkan informasi yang berguna untuk berbagai tingkatan manajemen. Manajemen

sebagai pihakinternal mebutuhkan informasi biaya untuk kepentingan membuat

keputusan tentang biaya yang dibutuhkan memproduksi dan bentuk produksi ynag

dibuat.

Sedangkan secara eksternal, biaya

harus dibandingkan dengan benar terhadap laporan keuangan. Beberapa catatan

utama yang terdapat pada system akutansi

biaya secara convensionalmenunjukan pengalokasian BOP yang tidak tepat dan

kinerja di pabrik tidak sesuai dengan otomatisasi yang terjadi.

1.

Alokasi

yang tidak tepat terhadap biaya overhead

Jika mengacu kepada system

biaya-biaya convensional, lebih banyak digerakan oleh kuantitas, seperti jam

tenaga kerja langsung atau jam mesin yang di bebankan biaya overhead langsung

kepada barang, namun dalam praktiknya, biaya overhead tidak menunjukan

perubahan secra langsung sesuai dengan kuantitas produksi. Berbeda misalnya

dengan biaya penjual, akan menyerap ke dalam harga yang dibayarkan oleh pelanggan.

2.

Ketidaksesuaian

Kinerja

Sesungguhnyadalam praktik produksi

modern, sasaran untamanya harus terpusat pada totalitas manajemen mutu. Para

pelaksana dalam pabrik membutuhkan informasi mengenai proses produksi

berlangsung, termasuk jumlah yang cacat, frekuensi kerusakan mesin, persentase

barang jadi yang diselesaikan pada pengerjaan ulang, serta persentase kecacatan

yang ditemukan oleh pelanggan. System informasi produksi terpisah dari system

akutansi biaya, ini terjadi pada system akutansi biaya convensional. Dalam

pengukuran kinerja, data biaya dan pengoprasiaan harus diintegrasi kedalam satu

system.

H.

Resiko dan

Pengendalian dalam Siklus Produksi Sistem Pesanan

- Resiko yang mungkin terjadi dalam siklus produksi adalah:

- Resiko yang mungkin terjadi dalam siklus produksi adalah:

1. Ada pesanan yang terlewat tidak dikerjakan.

2. Penghitungan biaya produksi yang tidak akurat

sehingga penentuan harga jual setiap pesanan tidak tepat.

3. Membuat produk yang tidak sesuai dengan yang

dipesan oleh pelanggan.

- Pengendalian yang dapat diterapkan dalam siklus produksi untuk meminimalkan risiko-resiko tersebut adalah:

- Pengendalian yang dapat diterapkan dalam siklus produksi untuk meminimalkan risiko-resiko tersebut adalah:

a. Lembar

pesanan pelanggan yang diteriama dari bagian front office harus diarsip secara

terpisah antara pesanan yang sudah mulai dikerjakan dan pesanan yang belum

mulai dikerjakan.

b. Bagian produksi harus berdiskusi dengan

perancang busana disetiap tahap proses pembuatan busana untuk memastikan tidak

ada kesalahpahaman antara perancang busana dan bagian prosuksi.

c. Setiap

pembelian bahan baku harus didasarkan pada dokumen estimasi kebutuhan bahan

baku.

d. Dokumen estimasi kebutuhan bahan baku harus

bernomor urut tercetak. Nomor urut tercetak akan meminimalkan peluang

kecurangan dengan memanfaatkan blanko estimasi kebutuhan bahan baku.

e. Setiap pembelian bahan baku harus segera

dicatat dalam file pembelian. Untuk kasus produksi berdasar pesanan, file

pembelian juga harus merekam nomor pesanan untung memberikan informasi mengenai

pembelian tersebut digunakan untuk mengerjakan pesanan yang mana.

f. Jika

perusahaan menggunakan komputer dalam merekam data keuangan perusahaan, maka

perusahaan perluh melakukan backup data secara rutin. Beberapa tips dalam

melakukan backup data yaitu:

Ø Sebaiknya,

backup dilakukan setiap hari.

Ø Gunakan nama

backup yang mudah dikenali, misalnya gunakan informasi tanggal untuk

membuat backup. Misalanya, backup data pesanan hari ini (tanggal 10 Juni 2010)

akan diberi nama PESANAN10062010.

Ø Backup

sebaiknya disimpan dalam media terpisah (misalkan CD atau harddisk eksternal).

g. Jika perusahaan

menggunakan komputer dalam merekam data keuangan, maka perusahaan dapat

menetapkan password untuk karyawan yang berwenang mengakses data. Pastikan

password ini hanya diketahui oleh yang berwenang. Password yang menjadi rahasia

umum tidak ada gunanya

h.

Untuk meminimalkan virus, perusahaan perluh menetapkan

aturan bahwa komputer kantor hanya boleh digunakan untuk kegiatan kantor.

Perusahaan seharusnya tegas sejak awal, bahwa karyawan tidak boleh bermain

game, ataupun berselancar dengan situs-situs web yang tidak relavan dengan

pekerjaan kantor.

I. Model Data Siklus Produksi

Guna

memaksimalkan kegunaan manajemen biaya dan pengambilan keputusan, data siklus

produksi harus dikumpulkan dari tingkat agregasi terendah. Entitas barang dalam

proses digunakan untuk mengumpulkan dan merangkum data mengenai bahan baku,

tenaga kerja, dan operasi mesin yang digunakan untuk memproduksi barang.

Hubungan antara barang dalam proses

dan ketiga entitas itu yaitu :

® Satu ke

banyak. Hubungan tersebut mencerminkan tentang setiap proses produksi dapat

mencakup sejumlah pengeluaran bahan baku, operasi tenaga kerja, dan operasi

mesin.

®

Setiap aktivitas ini dihubungkan dengan proses

produksi tertentu.

®

Hubungan antara dua agen entitas

®

Setiap pegawai ditugaskan ke supervisor tertentu.

®

Setiap supervisor bertanggungjawab untuk banyak

pegawai.

J. SubSistem

Aplikasi Siklus Produksi

Perancangan

produk merupakan tahap awal dari sistem produksi yang bertujuan untuk merancang

sebuah produk yang memenuhi keinginan konsumen dalam hal kualitas, lama

pengerjaan, dan biaya produksi yang rendah.

Sistem Akuntansi Biaya

1. Tahap akhir

dalam sistem produksi adalah sistem akuntansi biaya yang bertujuan yaitu : Menghasilkan

informasi untuk perencanaan, pengendalian, dan penilaian kinerja dala produksi.

2. Menghasilkan

informasi biaya yang akurat agar dapat digunakan sebagai dsar penentuan

harga (pricing) dan kepututusan tentang komposisi produk (product

mix).

3. Menghasilkan

informasi yang dapat digunakan untuk menghitung nilai persediaan dan harga

pokok penjualan.

Jenis sistem

akuntansi biaya yang umum digunakan oleh sebuah perusahaan adalah sistem

penentuan harga pokok pesanan (job order costing) dan sistem peneentuan harga

pokok proses (process costing) dan laporan yang dihasilkan sistem akuntansi

biaya umumnya berupa :

1.

Laporan kontrol (control report).

2.

Laporan harga pokok produksi (production cost report)

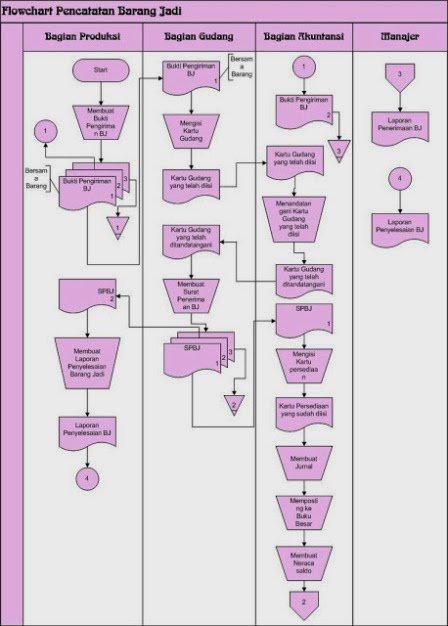

Berikut merupakan prosedur pencatatan barang/produk jadi:

1. Bagian

produksi membuat Bukti Pengiriman Barang Jadi rangkap 3. Lembar 1 dikirimkan

bersama barang ke Bagian Gudang. Lembar 2 dikirimkan ke Bagian Akuntansi. Lembar

3 disimpan sebagai arsip.

2. Bagian

Akuntansi menerima Bukti Pengiriman BJ lembar 2 dari Bagian Produksi, kemudian

di arsip untuk dijadikan bukti bahwa Bagian Produksi telah menyelesaikan produk

jadi dan sudah melakukan pengiriman ke Bagian Akuntansi.

3. Bagian

gudang menerima barang jadi dan Bukti Pengiriman Barang Jadi lembar 1 dari

Bagian Produksi. Berdasarkan Bukti Pengiriman BJ tersebut, Bagian Gudang

mengisi Kartu Gudang yang menyatakan bahwa bagian gudang menerima barang jadi

sejumlah unit barang jadi yang telah ditransfer oleh bagian produksi.

4. Setelah

mengisi kartu gudang, Bagian Gudang meminta tanda tangan (untuk mengetahui

produk jadi yang masuk ke Bagian Gudang) ke Bagian Akuntansi.

5.Bagian Akuntansi menerima Kartu Gudang untuk ditanda tangani sebagai bukti penerimaan barang jadi. Setelah itu mengirimkan Kartu gudang yang telah ditanda tangani ke Bagian Gudang.

5.Bagian Akuntansi menerima Kartu Gudang untuk ditanda tangani sebagai bukti penerimaan barang jadi. Setelah itu mengirimkan Kartu gudang yang telah ditanda tangani ke Bagian Gudang.

5. Berdasarkan

kartu gudang yang telah ditanda tangani, Bagian Gudang membuat Surat Penerimaan

Barang Jadi (SPBJ) rangkap 3. Lembar pertama dikirimkan ke Bagian Akuntansi,

lembar 2 dikirimkan ke Bagian Produksi dan lembar 3 disimpan sebagai arsip.

6. Bagian

Akuntansi menerima SPBJ lembar 1 dari Bagian Gudang. Berdasarkan SPBJ lembar 1

tersebut, Bagian Akuntansi mengisi Kartu persediaan yang digunakan untuk

mengetahui persediaan barang jadi yang telah masuk.

7. Setelah

mengisi Kartu Persediaan, Bagian Akuntansi mencatat di Jurnal tentang persediaan

barang jadi yang masuk. Setelah itu, memposting ke buku besar, dan dibuatkan

neraca saldo dan neraca lajur, jurnal penyesuaian dan Laporan Keuangan.

Berdasarkan Laporan Keuangan tersebut, Bagian Akuntansi membuat Laporan

Penerimaan Barang Jadi (LPBJ) yang dikirimkan ke Manajer.

8. Bagian

Produksi menerima SPBJ lembar 2 dari Bagian Gudang. Berdasarkan SPBJ lembar 2,

Bagian Produksi membuat Laporan Penyelesaian Barang Jadi yang dikirimkan ke

Manajer.

Berikut

merupakan Flowchart dari pencatatan barang/produk jadi:

{kind=link}

{kind=link}

BAB III

PENUTUP

A. Kesimpulan

Empat kegiatan penting dalam siklus

produksi :

1.

Perancangan

Produk (Aktivitas 1)

Langkah

pertama dalam siklus produksi adalah Perancangan produk. Tujuan aktivitas ini

adalah untuk merancang sebuah produk yang memenugi permintaan dalam hal

kualitas, ketahanan, dan fungsi, dan secara simultan meminimalkan biaya

produksi

2.

Perencanaan

dan Penjadwalan (aktivitas 2)

Langkah

kedua dalam siklus produksi adalah perencanaan dan penjadwalan.

Tujuan dari langkah ini adalah mengembangkan rencana produksi yang cukup efisien untuk memenuhi pesanan yang ada dan mengantisipasi permintaan jangka pendek tanpa menimbulkan kelebihan persediaan barang jadi.

Tujuan dari langkah ini adalah mengembangkan rencana produksi yang cukup efisien untuk memenuhi pesanan yang ada dan mengantisipasi permintaan jangka pendek tanpa menimbulkan kelebihan persediaan barang jadi.

3.

Operasi

Produksi (Aktivitas 3)

Computer-Integrated

Manufacturing (CIM) adalah penggunaan berbagai bentuk TI dalam proses produksi,

seperti robot dan mesin yang dikendalikan oleh kompute, untuk mengurangi biaya

produksi. Setiap perusahaan membutuhkan data mengenai 4 segi berikut ini dari

operasi produksinya :

Bahan baku

yang digunakan

Jam tenaga

kerja yang digunakan

Operasi

mesin yang dilakukan

Serta biaya

overhead produksi lainnya yang terjadi

4. Akuntansi Biaya (Aktivitas 4)

Langkah terakhir dalam siklus

produksi adalah akuntansi biaya.

Apakah tiga tujuan dasar dari sistem

akuntansi biaya itu ?

Untuk

memberikan informasi untuk perencanaan, pengendalian, dan penilaian kinerja

dari operasi produksi

Memberikan

data biaya yang akurat mengenai produk untuk digunakan dalam menetapkan

harga serta keputusan bauran produk.

Mengumpulkan

dan memproses informasi yang digunakan untuk menghitung persediaan serta nilai

harga pokok penjualan yang muncul di laporan keuangan perusahaan.

Metode dalam

Akuntansi Persediaan ada 3 yaitu

1.

Metode

Pembiayaan Persediaan - Periodik

2.

Metode

Pembiayaan Persediaan – Perpetual

3.

Metode

Non-Biaya Untuk Menilai Persediaan

B.

Saran

Penulis berharap pemabaca dapat

memahami apa yang telah di paparkan dalam makalah ini sehingga dapat memperoleh

manfaat yang sebaik-baiknya mengenai Sistem Informasi Akuntansi dalam Siklus

produksi dan akuntansi biaya persediaan.

DAFTAR PUSTAKA

http://vhivie89.blogspot.com/2010/05/siklus-produksi.html

http://blogandriyani.blogspot.com/2014/07/makalah-sistem-informasi-akuntansi.html

Komentar

Posting Komentar